Die ABC-Analyse ist der Klassiker unter den Analysetechniken, wenn es darum geht Schwerpunkte zu setzen.

Ihr Anwendungsgebiet erstreckt sich über alle Bereiche der Unternehmung.

Da wo Ansatzpunkte zur Situationsverbesserung gesucht werden, ist sie das beste Mittel der Wahl um mit wenig Aufwand, viel zu erreichen.

Sie ist einfach und unkompliziert in der Erstellung und mit den derzeitigen Softwarestandards leicht darzustellen.

Frei nach dem Motto:

Herr Lehrer, Herr Lehrer, ich weiß was. Im Keller brennt noch Licht und außerdem weiß ich, wer es angelassen hat und ich hab es schon ausgemacht. Wir machen also einfach eine ABC-Analyse, erfreuen uns an den schönen Grafiken und glauben weiter, dass im Himmel gerade Jahrmarkt ist.

So kommt manche theoretisch vorgetragene ABC-Analyse daher.

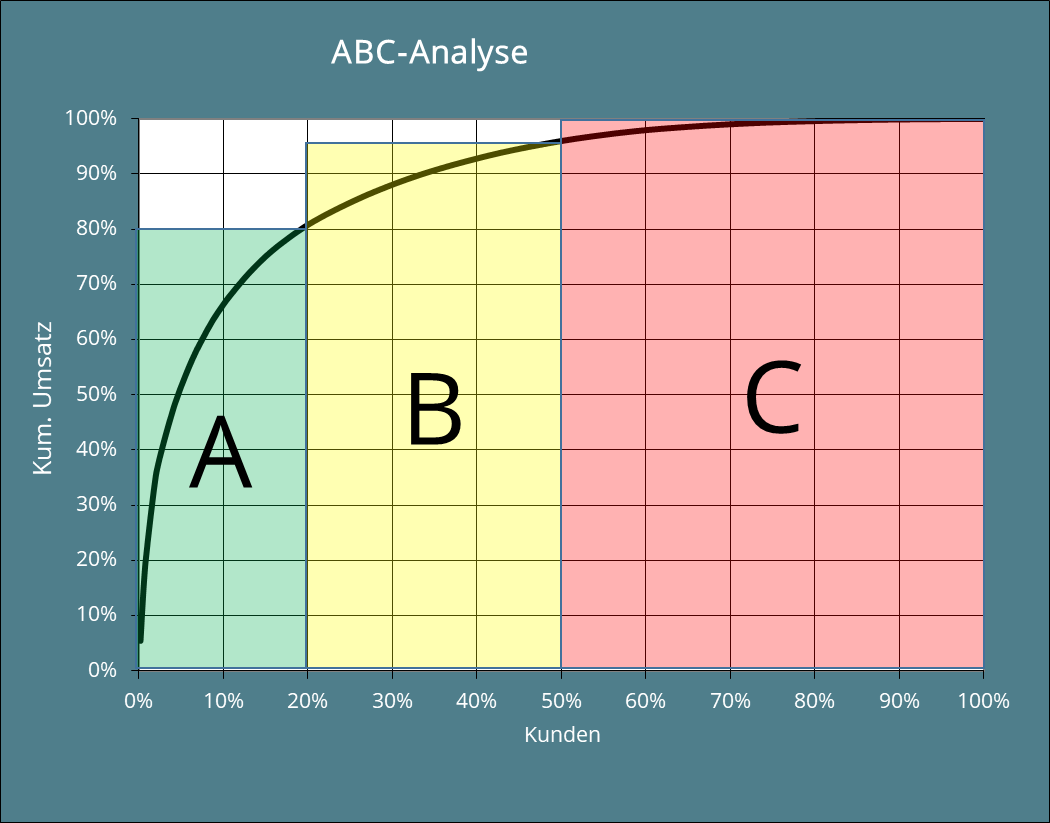

80/20 Pareto-Prinzip

- 80% Umsatz mit 20% der Kunden

- 80% Kosten mit 20% der Ressourcen

Die Grenzen für ABC-Teile, -Kunden, -Kosten, -Umsätze … legt jeder für sich selbst fest.

Werte sortieren, Werte kumulieren, Grenzen festlegen und schon ist alles schön.

So die Theorie!

Die Praxis sieht anders aus.

Fakt ist, dass die ABC-Analyse eine der mächtigsten Waffen der betriebswirtschaftlichen Analysetechnik ist, wenn man sie denn richtig interpretieren kann und nicht wie die meisten Hobby-Analytiker auf halbem Wege aufhört.

Die ABC-Analyse ist leider nur statisch, sie gibt lediglich einen Augenblick der Vergangenheit wieder.

Die ABC-Analyse ist gefährlich, da sie immer nur saldierte Werte zeigt. Aber dazu später mehr.

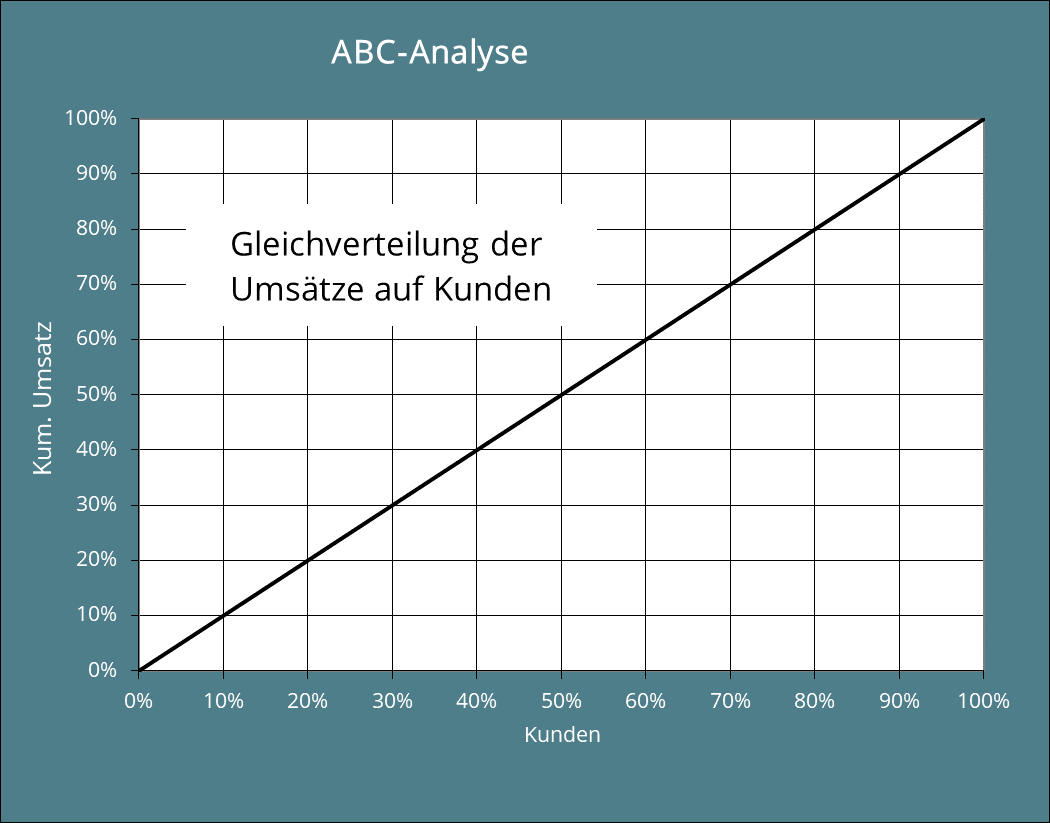

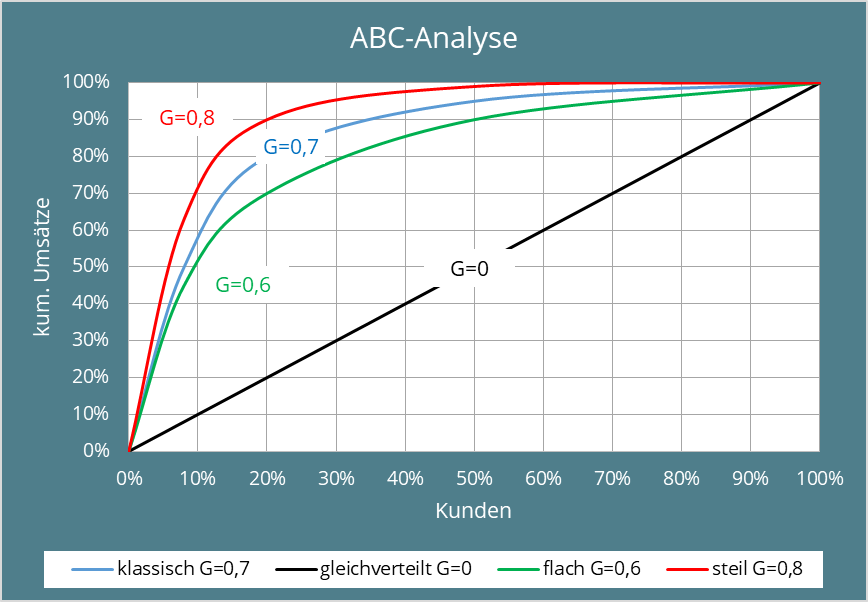

Sie kann nur dort sinnvoll zum Einsatz kommen, wo eine ausgeprägte Ungleichverteilung vorliegt.

Bei einer Gleichverteilung z. B. der Kundenumsätze (jeder Kunde machte den gleichen Umsatz) wirkt die ABC-Analyse recht hilflos.

Oft gehört und viel zitiert.

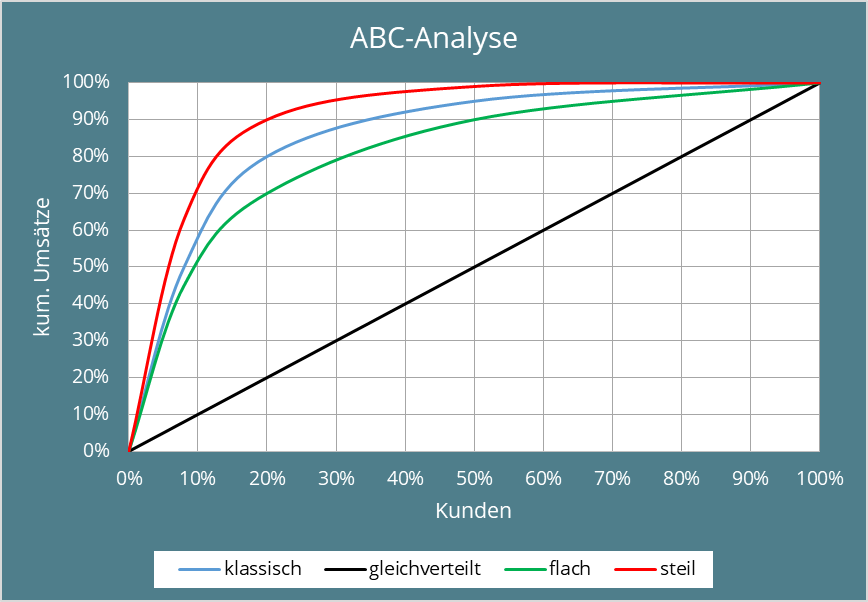

Je steiler die ABC-Kurve, desto besser, desto effizienter werden die 5M`s (Mensch, Maschine, Material, Management und Moneten) eingesetzt. Allerdings steigt auch das Risiko und die Abhängigkeit zu A-Kunden, A-Artikeln usw.

Dennoch lassen sich vortreffliche Maßnahmen aus den Erkenntnissen der ABC-Klassifizierung ableiten, was ja auch gängige Praxis in der Logistik ist.

Hier sogar aufgewertet durch die xyz-Analyse um weitere Transparenz zu schaffen. Flache ABC-Kurven reduzieren zwar das Risiko, führen aber zu erhöhtem Aufwand.

Sie kann nur dort sinnvoll zum Einsatz kommen, wo eine ausgeprägte Ungleichverteilung vorliegt.

Somit tun sich einige Fragen auf:

- Ist meine ABC-Kurve gut oder schlecht?

- Müsste sie eher steiler oder eher flacher sein?

- Was heißt eigentlich steiler oder flacher?

Gini-Koeffizient. Die Wahrheit liegt zwischen 0 und 1

Mit dem Wissen, dass die ABC-Analyse eigentlich nur die Ungleichverteilung von z.B. Umsätzen zu Kunden, Kosten zu Artikeln, usw. aufzeigt, ersetzen wir die Bezeichnung steil durch stärker ungleichverteilt und den Begriff flach durch weniger ungleichverteilt.

Schon erscheinen einige oft gehörte und viel zitierte Aussagen zur ABC-Analyse transparenter. „Je stärker ungleichverteilt die ABC-Kurve, desto ….“ Oder „Je ungleichverteilter die ABC-Kurve …“ „Weniger ungleichverteilte ABC-Kurven reduzieren zwar das Risiko …“ oder „Gleichverteiltere ABC-Kurven reduzieren …“

Wenn es jetzt noch ein Maß für die Ungleichverteilung gäbe, wäre das Szenario fast perfekt.

Gott Lob gab es in Italien den Statistiker Corrado Gini (1884-1965) der den sog. Gini-Koeffizienten oder auch Gini-Index zur Darstellung von Ungleichverteilungen entwickelte. Zwar tat er dies um die Ungleichverteilung von Einkommen in einer Volkswirtschaft darzustellen, aber die Mathematik funktioniert auch für ABC-Kurven.

Außerdem kann der Gini-Koeffizient während der Datenaufbereitung zur ABC-Analyse gleich mit ausgerechnet werden. Die Basis hierfür sind die kumulierten %-Werte.

Der Gini-Koeffizient liegt zwischen 0 für völlige Gleichverteilung und 1 für völlige Ungleichverteilung.

Je nach Größe des Gini-Koeffizienten lassen sich nun ABC-Analysen systematisch vergleichen und bewerten. Betrachtet man 2 ABC-Analysen gleichen Inhalts oder auch unterschiedlichen Inhalts, lassen sich deren Ungleichverteilungen schnell und unkompliziert bewerten.

So zeigt z. B. ein Vergleich Kunden/Umsätze (G=0,756) aus dem Vertrieb zu Materialaufwand/Artikel (G=0,739) aus der Logistik, daß die Ungleichverteilung auf der Vertriebsseite größer ist, als auf der Logistikseite, was mit bloßem Auge beim Vergleich der Grafiken nicht wirklich gut erkennbar ist.

Dynamik der ABC-Analyse durch den Zeitreihenvergleich

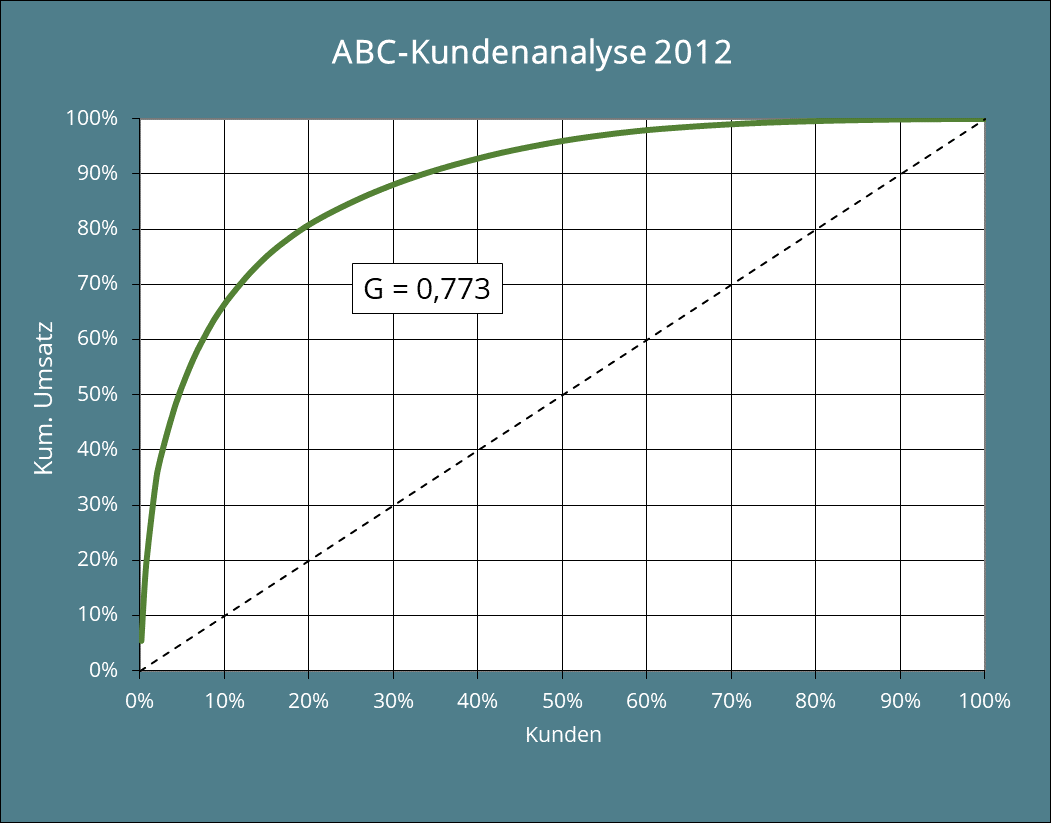

Das Jahr geht zu Ende, Umsatzsteigerung um 8,5%, erste Analysen der Kundenumsatzstatistik sind in vollem Gange, die erste ABC-Analyse für 2012 liegt vor.

Gini-Koeffizient ist 0,773, eine ordentliche Ungleichverteilung. Mit 19% der Kunden werden 80% des Umsatzes generiert. Kunden-Umsatz-Listen mit Klassifizierung liegen vor, es können Maßnahmen abgeleitet werden.

Alles super! Oder?

War da nicht die Aussage, daß die ABC-Analyse gefährlich ist, da sie nur saldierte Werte zeigt.

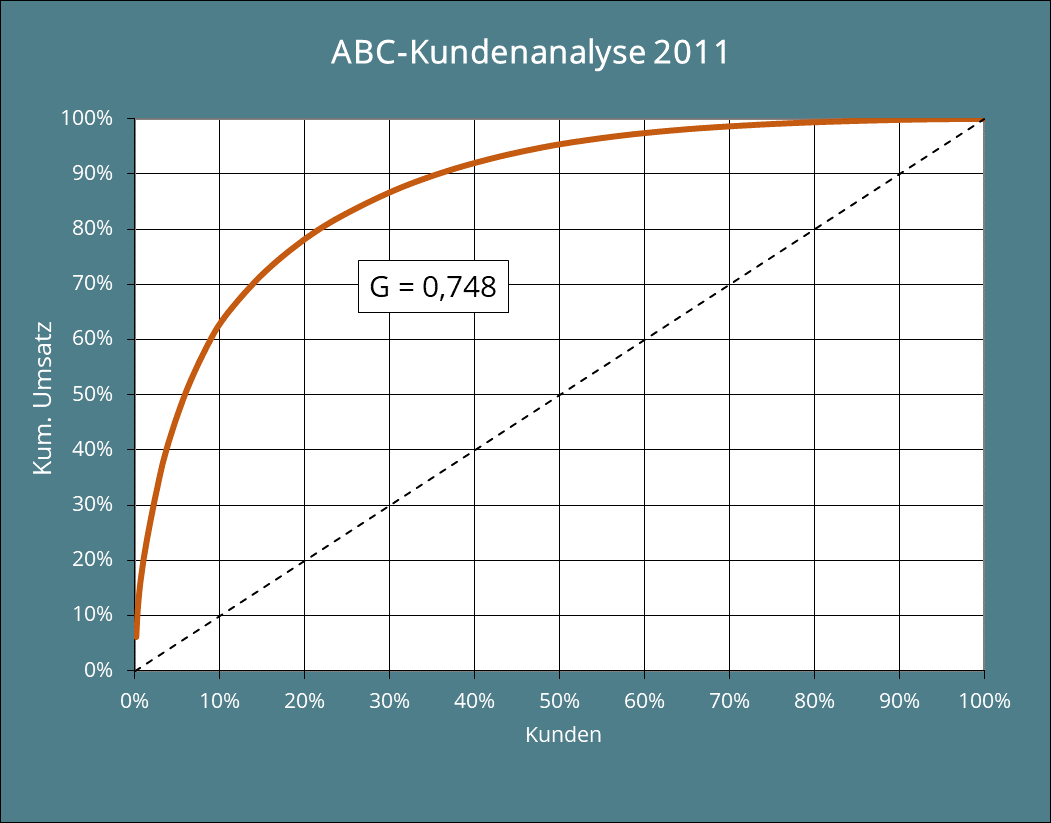

Wie sah die ABC-Analyse eigentlich im Jahr davor aus?

Ok. Sieht normal aus.

Gini-Koeffizient ist 0,748, immer noch ordentlich ungleichverteilt.

Mit 21% der Kunden werden 80% des Umsatzes generiert.

2011: 682 Kunden

2012: 581 Kunden,

+8,5% Umsatzsteigerung, also mit weniger Kunden eine Umsatzsteigerung erreicht. Ergebnis passt auch.

Scheinbares Fazit: Je ungleichverteilter die ABC-Kurve ist, desto besser!

Aber was, wenn:

- 2011er A-Kunden nicht 2012er A-Kunden sind?

- 2011er B-Kunden nicht 2012er B-Kunden sind?

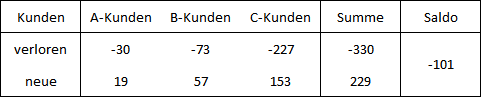

- 2011er C-Kunden nicht 2012er C-Kunden sind? Und wo bitte sind die 101 Kunden hin?

Hier setzt die Dynamik ein.

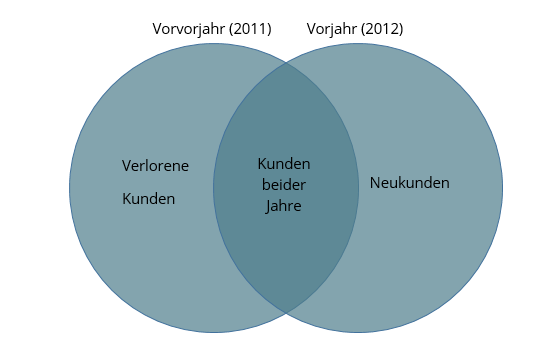

Wir betrachten die ABC-Analyse nicht mehr nur als statisches Datenkonstrukt, sondern machen sie dynamisch, in dem wir das Vorvorjahr in die Betrachtung mit einbeziehen. Wir ernennen das Vorvorjahr sogar zur Basis und interessieren uns nur für die Veränderung des Vorjahres.

Schritt 1:

Wir erstellen anhand der Kunden-Umsatz-Daten des Vorvorjahres eine statische ABC-Analyse mit den Klassifizierungsgrenzen <80% Umsatz für A und >95% für C, B liegt dann dazwischen.

Schritt 2:

Wir erstellen wieder anhand der Kunden-Umsatz-Daten eine statische ABC-Analyse mit den gleichen Grenzen wie in Schritt 1 für das Vorjahr.

Schritt 3:

Die Kundendaten beider ABC-Analysen werden über die Kundennr. miteinander verknüpft. Hier stellt man sofort fest, dass nicht alle Kundennr. übereinander passen. Es gibt Kunden im Vorvorjahr die keine Kundennr.-Zuordnung im Vorjahr haben und umgekehrt.

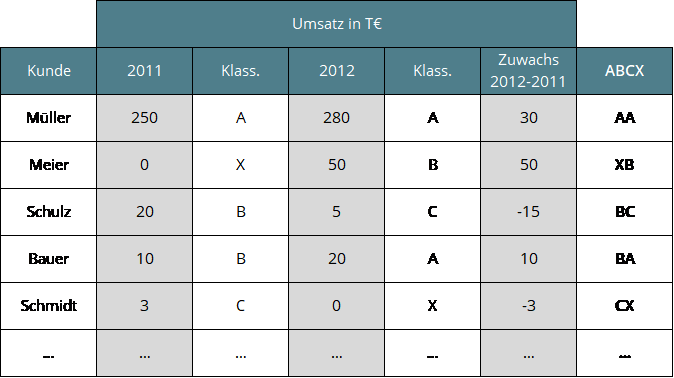

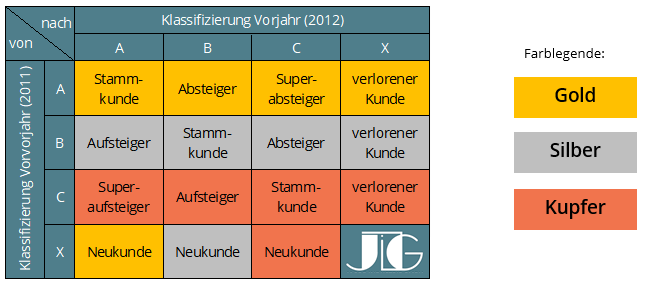

An dieser Stelle machen wir aus der ABC-Analyse durch Hinzufügung eines weiteren Kriteriums X für verlorene Kunden und Neukunden eine ABCX-Analyse. Wir schaffen uns also einen 2-stelligen ABCX-Code für alle Kunden beider Jahre.

Zur Verdeutlichung:

- verlorene Kunden bekommen an der zweiten Stelle das X

- Neukunden bekommen an der ersten Stelle das X

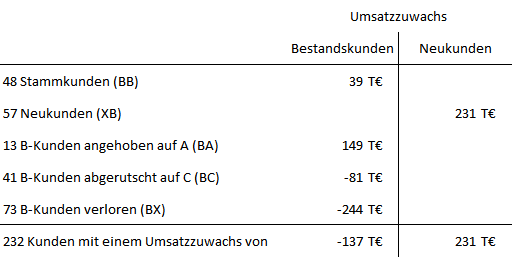

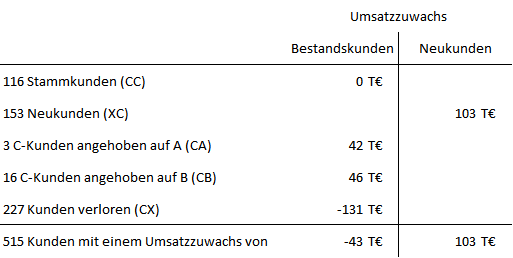

Die nachfolgende Tabelle zeigt, was sich hinter der Codierung verbirgt:

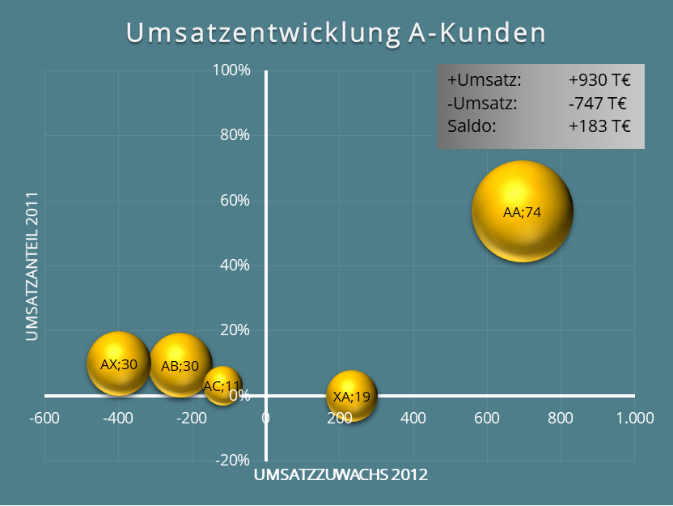

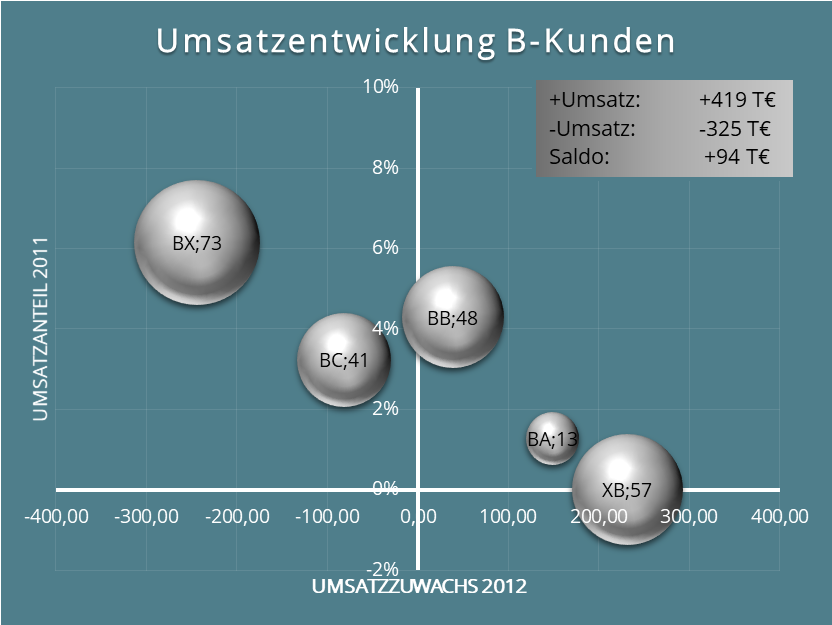

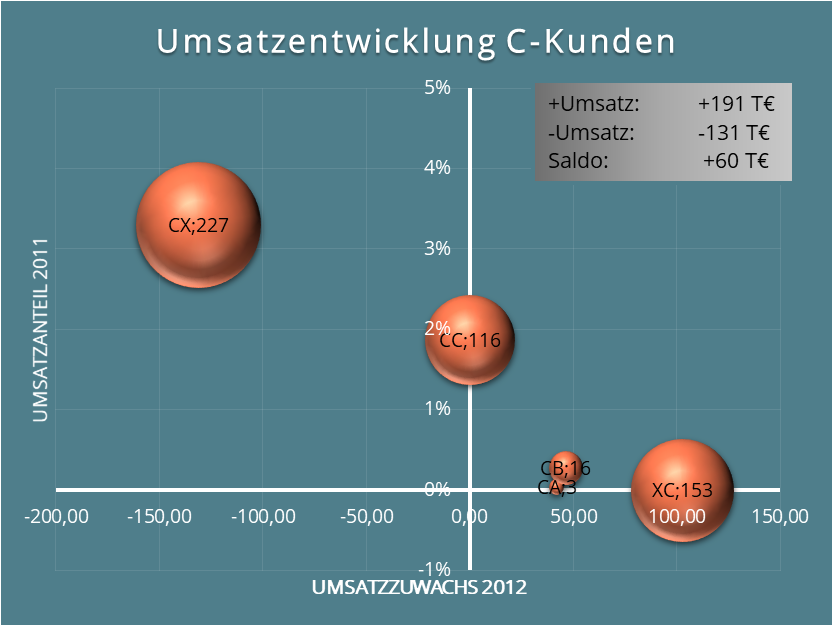

Zur Datenauswertung betrachten wir für das Vorvorjahr (2011) den Gesamtumsatz des Kunden und seinen Umsatzzuwachs im Vorjahr (2012). Die Datenauswertung der ABCX-Analyse liefert ein schockierendes Bild:

Interpretation der Ergebnisse der ABCX-Analyse:

So konnte der Umsatz bei A-Kunden zwar um 183 T€ gesteigert werden, aber um welchen Preis?

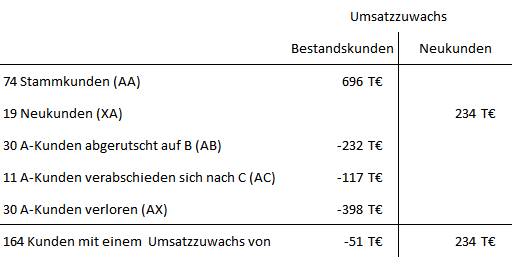

Die 183 T€ sind lediglich der Saldo aus 930 T€ Umsatzsteigerung und 747 T€ Umsatzeinbußen. Viel erschreckender ist die Tatsache, dass der Saldo einzig und allein auf dem Neukundenumsatz (XA) fußt. 30 A-Kunden, deren Umsätze fast doppelt so hoch waren wie die Umsätze der Neukunden sind, sind verloren (AX). Weitere 30 A-Kunden sind im Begriff sich zu verabschieden, sie sind nur noch B-Kunden (AB). 11 A-Kunden haben sich mental schon verabschiedet, sie waren nur noch C-Kunden (AC).

Gut, dass es die 74 Stammkunden gab, die treu und brav zur Stange hielten, um wenigstens die schlimmsten Umsatzverluste auszugleichen, was allerdings auch nicht klappte. (AA)

Neukunden generieren ist um ein vielfaches teurer als Bestandkunden halten. Das ist ein offenes Geheimnis. Hätte man nur 32% des verlorenen Bestandskundenumsatzes halten können, ohne Neukundenumsätze zu generieren, hätte man den gleichen Saldo erreicht, allerdings mit wesentlich weniger Aufwand.

Auch die Analyse der B- und C-Kunden liefert ein ähnlich schockierendes Bild.

Auch hier konnten Umsatzverluste von Bestandskunden nur durch Neukundenumsätze ausgeglichen werden.

ABC-Analyse: Gefahr und Chance

Während die klassische ABC-Analyse signalisiert, dass alles „schön“ ist, zeigt die ABCX-Analyse ein komplett anderes Bild. Genau hier besteht eben die Gefahr der klassischen ABC-Analyse, aber auch eine riesige Chance durch gezielte individuellere Vertriebsmaßnahmen weiterhin erfolgreich zu sein.

Bleibt zum Schluss nur noch die offene Frage zu klären: Wo sind die 101 Kunden hin:

Ausblick:

Wer noch mehr Transparenz haben will, der macht die ABCXX-Analyse, betrachtet also 3 Jahre. Im o.g. Beispiel für die Jahre 2010 als Aufsetzpunkt und für die Umsatzänderungen 2011 und 2012.

Man erhält also einen 3-stelligen ABC-Code für den Kunden.

Beispiel:

- AAA … Stammkunde

- XBA … Kunde mit Entwicklung

- XXB … Neukunde

- XAX … „Ringeltaube“

- AXA … Pausierender oder wiedergewonnener A-Kunde

- usw.

Wer es ganz genau wissen will, der belegt den 3-stelligen Code noch plus oder minus für die Umsatzänderungen in den letzten beiden Jahren.

Beispiel:

- AAA+- … Stammkunde mit erst steigendem und dann sinkendem Umsatz

- AAA++ … Stammkunde mit wachsenden Umsätzen (lesart: triple A, double plus)

- usw.